Quel effet peut avoir l’allongement de l’âge de départ à la retraite sur le chômage des seniors ?

Télécharger : Évolution du chômage et allongement de l’âge de départ à la retraite

L’analyse des séries longues du taux de chômage peut nous donner une réponse. Mais pour ce faire, il est nécessaire de comprendre quelle est la relation entre le chômage et le niveau d’activité de la population, et comment cela évolue. Autrement dit, il s’agit de voir si l’augmentation de la population active qui serait due au départ à la retraite plus tardif va nécessairement se traduire par une augmentation du chômage des travailleurs les plus âgés.

Évolution du taux d’activité différent pour les hommes et pour les femmes

Tout d’abord précisons la définition de population active : une personne active a un emploi (déclaré), salarié ou non salarié, ou est au chômage, à la recherche d’un emploi. Toute la population en âge de travailler n’est pas active et ce taux d’activité évolue.

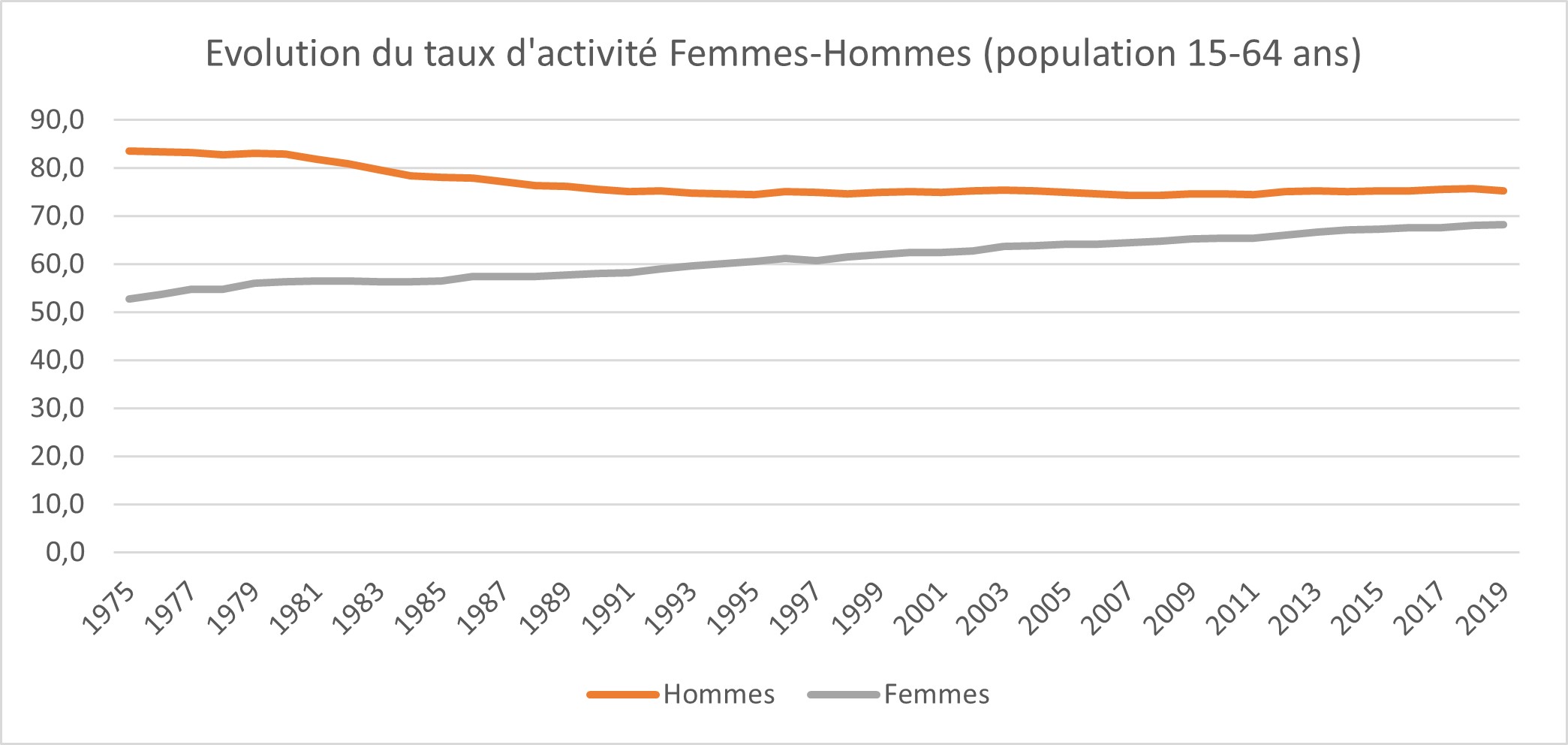

Ainsi le taux d’activité de la population en âge de travailler (plus de 15 ans) évolue et est différent pour les femmes ou les hommes.

Source : Insee, enquête Emploi

De 83,6% en 1975, le taux d’activité passe à 75,3% en 2019 pour les hommes, une évolution à la baisse sur le long terme, principalement due à l’entrée dans le monde du travail qui se fait de plus en plus tard du fait de l’allongement des études concurremment à une difficulté accrue pour les jeunes peu qualifiés pour trouver un premier emploi.

Pour les femmes, en revanche l’évolution est à la hausse, le taux d’activité passant de 52,7% en 1975 à 68,2% en 2019. En dépit du fait que l’entrée plus tardif dans le monde du travail a eu le même effet à la baisse pour les femmes que pour les hommes, l’activité des femmes a globalement augmenté, et cela correspond à un changement de la place des femmes dans la société où elles sont conduites à avoir un emploi comme les hommes. Cela conduit ainsi à avoir un taux d’activité qui tend à être similaire pour les hommes et les femmes.

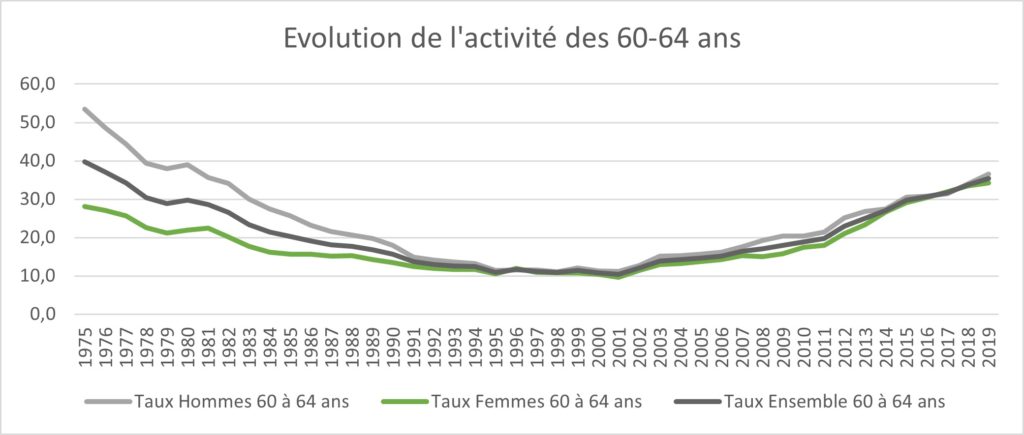

Notons que l’on peut observer l’effet de l’avancement de l’âge de la retraite à 60 ans décidé en 1981, avec une baisse un peu accentuée du taux d’activité qui passe de 82,9% en 1980 à 78,4% en 1984, soit une baisse de près de 1% par an contre une baisse de 0,15% toutes les années suivantes.

L’effet se ressent aussi pour les femmes dont le taux d’activité est resté constant entre 1980 et 1984, alors que la hausse est relativement constante à +0,35% toutes les années suivantes.

L’effet est évidemment plus fort pour les hommes car le taux d’activité de la classe d’âge 60-65 ans des femmes étaient beaucoup plus faible que celui des hommes.

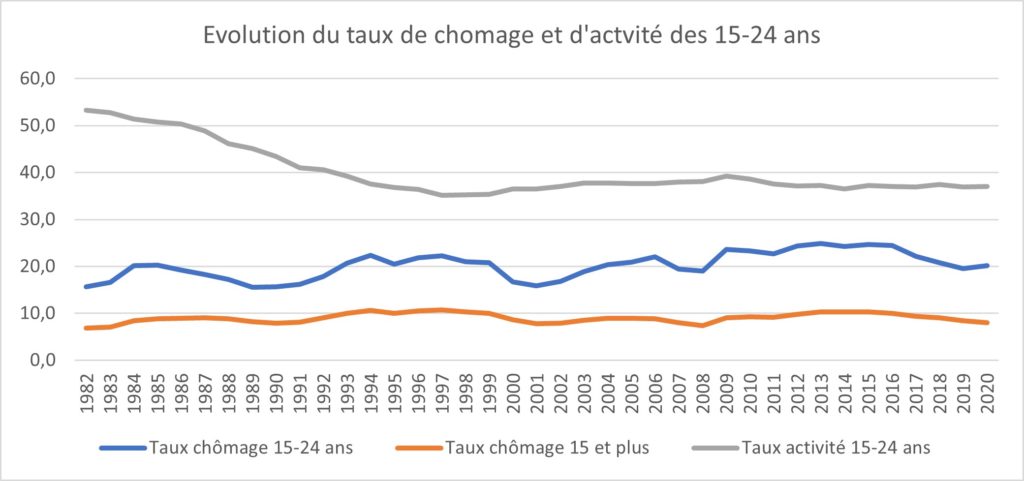

Évolution du taux d’activité et de chômage des jeunes de 15-24 ans

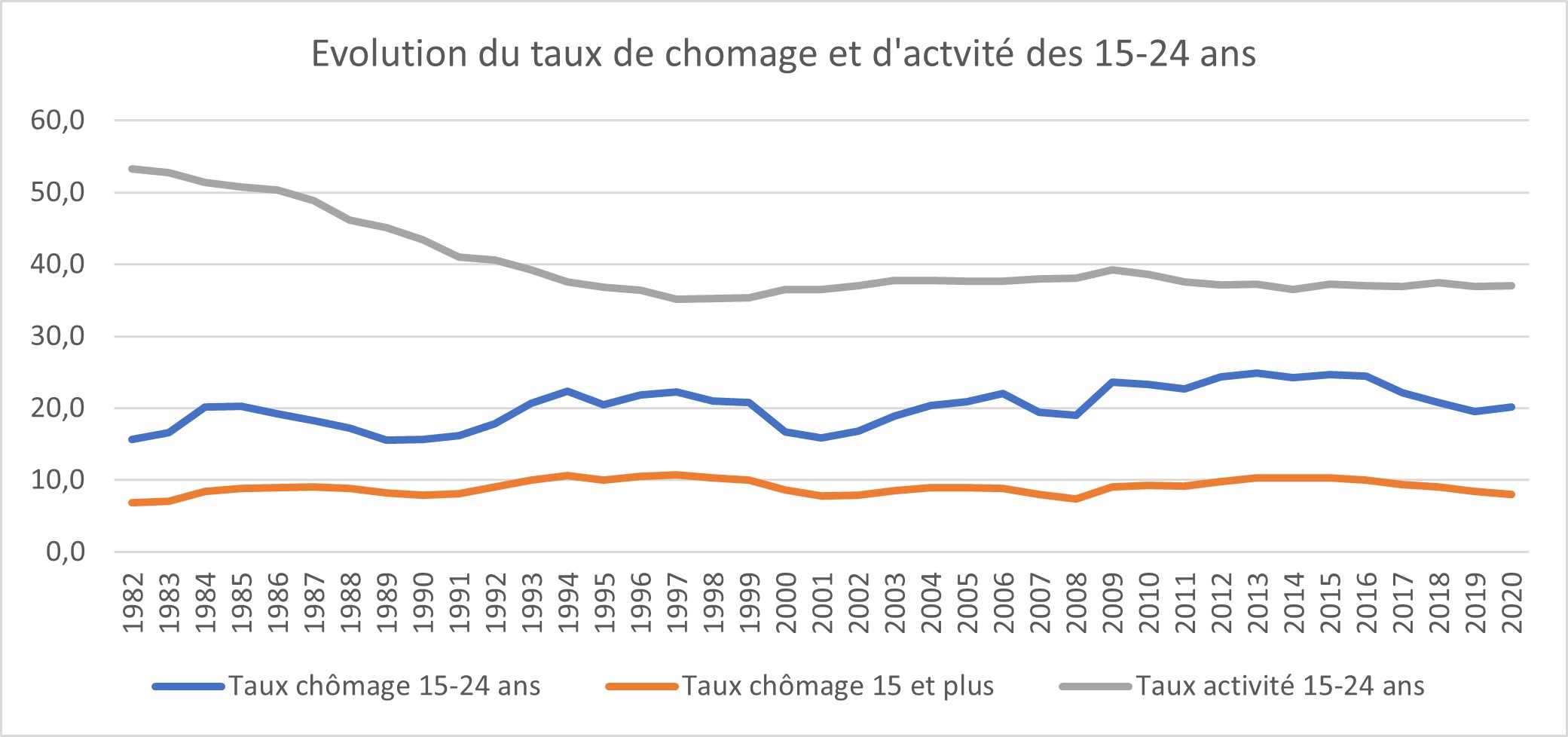

Un focus sur la classe d’âge 15-24 ans montre très nettement la forte diminution du taux d’activité de la classe d’âge 15-24 ans entre 1982 et 1997, dont la cause principale est due à l’allongement de la durée des études qui correspond à une entrée plus tardive dans la vie active. On constate une légère remontée du taux d’activité des jeunes après 1997 jusqu’en 2009 qui correspond à une légère amélioration de l’emploi qui se traduit même par une même légère baisse du taux de chômage durant cette période pour remonter après, à un niveau élevé jusqu’en 2017. Cette remontée du chômage des jeunes peut expliquer la légère diminution du taux d’activité entre 2009 et 2017, les difficultés pour trouver un premier emploi, tout particulièrement pour les bas niveaux de qualification, pouvant conduite à prolonger les études, voire à reprendre les études.

Source : Insee, enquête Emploi

Le taux de chômage moyen de l’ensemble des actifs et celui de la classe 15-24 ans n’évoluent pas de façon identique. L’évolution du taux d’activité peut jouer un rôle amplificateur ou au contraire atténuateur. Ainsi entre 1984 et 1990, le taux de chômage moyen tend à augmenter alors qu’il diminue pour les 15-24 ans, du fait même de la forte diminution du taux d’activité des jeunes. En revanche les années suivantes l’évolution du chômage moyen est amplifiée pour les 15-24 ans, à la hausse ou à la baisse car le taux d’activité est devenu relativement stable.

Évolution du taux d’activité et de chômage de l’ensemble de la population

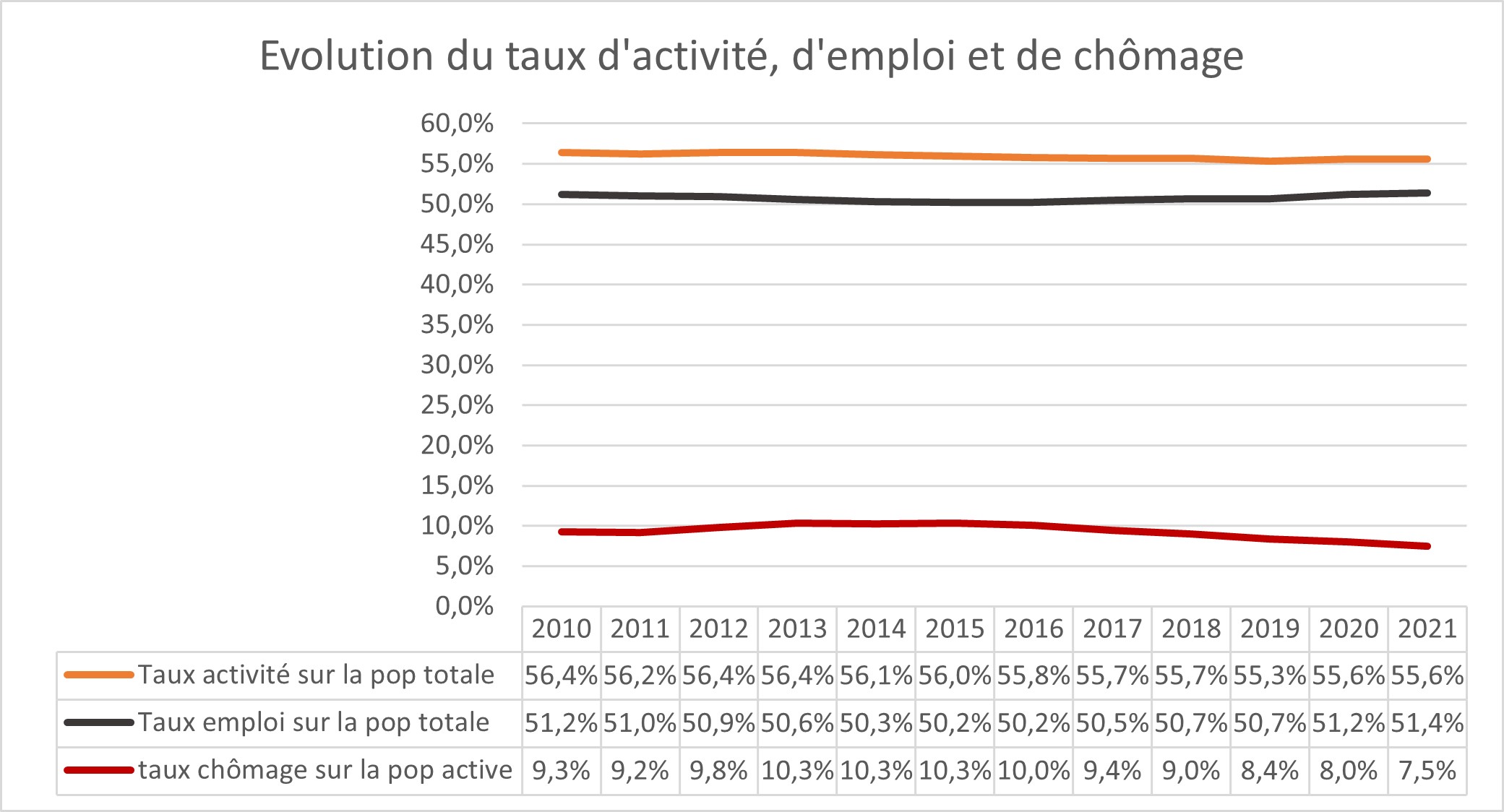

Revenons à l’analyse de l’évolution du taux d’activité et du taux de chômage en restreignant la période d’analyse entre 2010 et 2021, dans 1er temps pour la population dans son ensemble puis en focalisant sur la classe d’âge 60-64 ans pour tenter d’entrevoir l’effet d’une augmentation du taux d’activité due au recul de l’âge de la retraite.

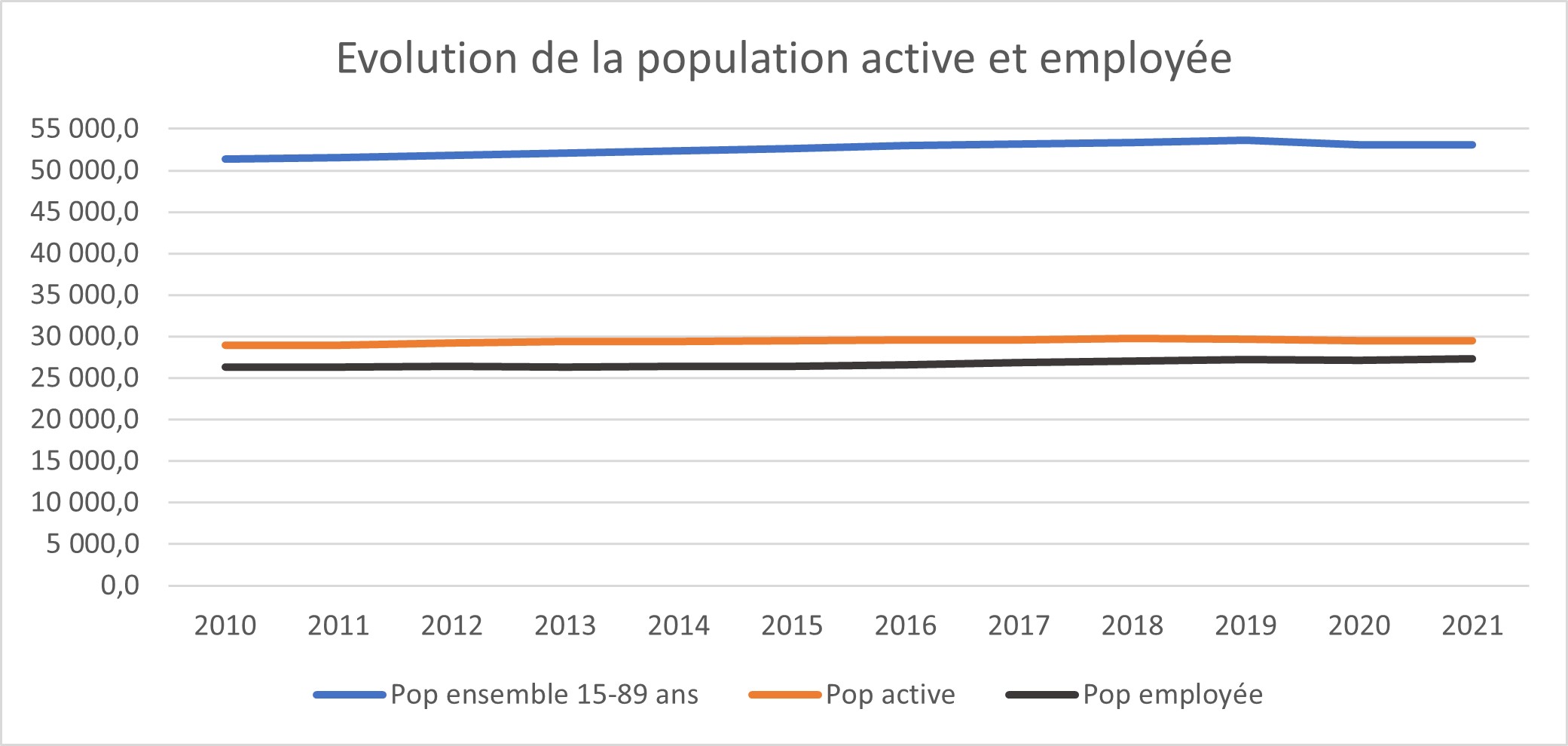

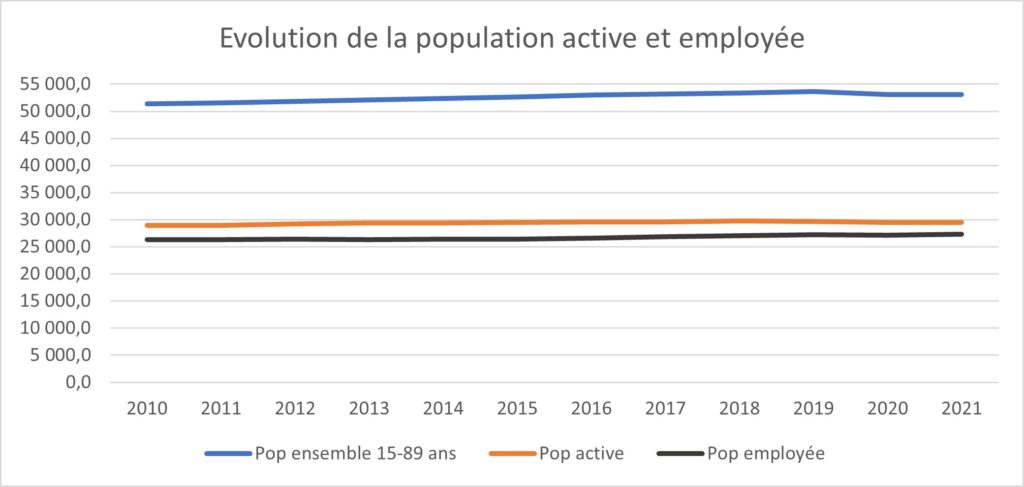

Tout d’abord une très légère augmentation de la population en âge de travailler (15 ans et plus) jusqu’en 2019 et une légère diminution depuis.

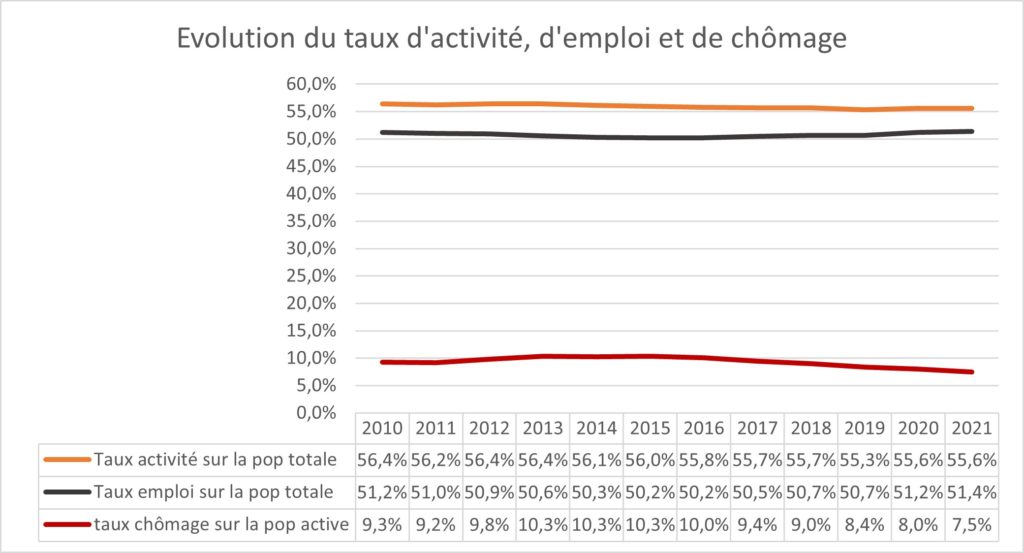

Le taux d’activité continue à baisser depuis 2010, passant de 56,4% à 55,6%, la population active passant de 29 et 29,5 millions de personnes du fait de l’augmentation démographique.

Et depuis 2010, le volume des emplois (salariés et non-salariés) est plutôt stable, avec une légère augmentation passant de 26,3 millions à 27,3 millions en 10 ans. En conséquence le taux de chômage diminue, passant de 9,2% en 2010 et même 10,3% en 2012 pour passer à 7,5% en 2021.

Source : Insee, enquête Emploi

Source : Insee, enquête Emploi

Depuis 2010, il n’apparaît plus avoir d’effet sensible de l’allongement de la durée des études ou de l’emploi accru des femmes qui avaient été des facteurs forts de l’évolution du taux d’activité. L’effet du report de l’âge de la retraite ainsi que de la durée de cotisations est peut-être visible dans le fait que la population active demeure constante alors que la population en âge de travailler diminue, ce qui induit une légère augmentation du taux d’activité.

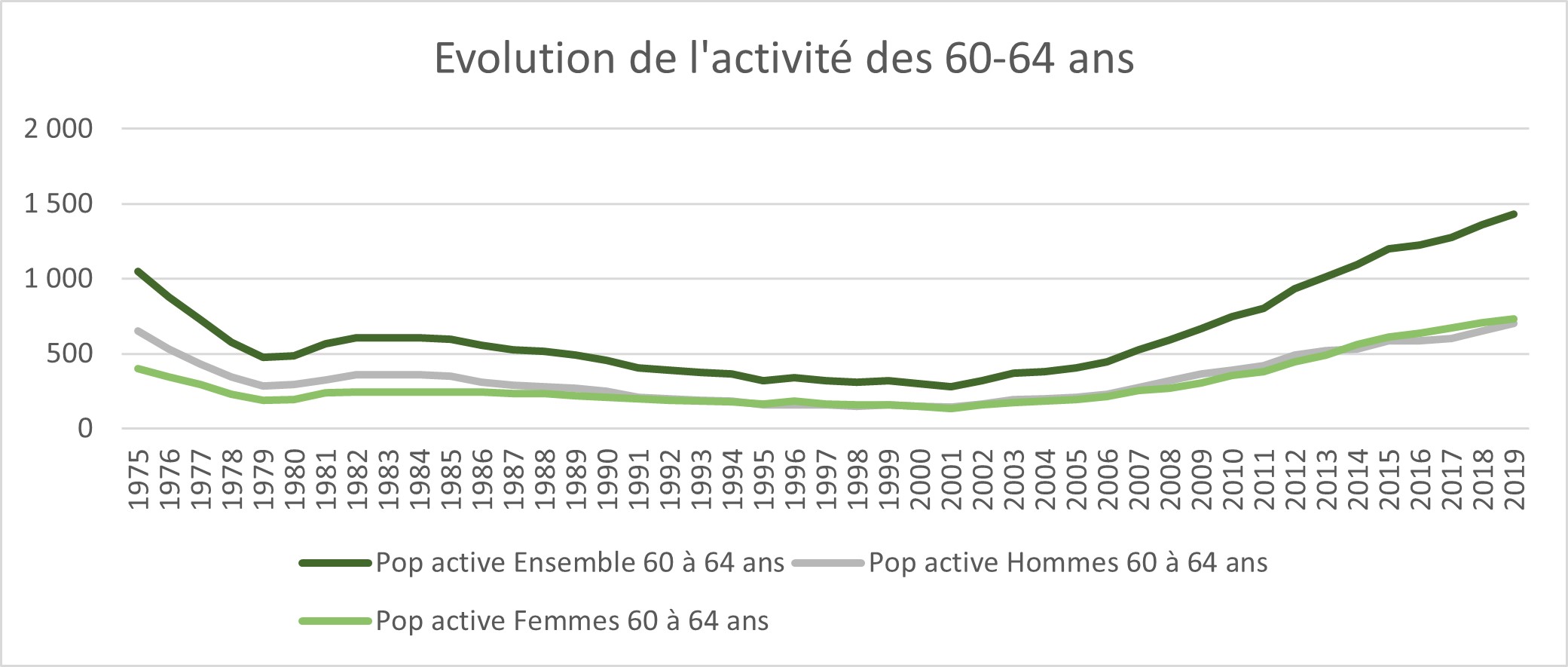

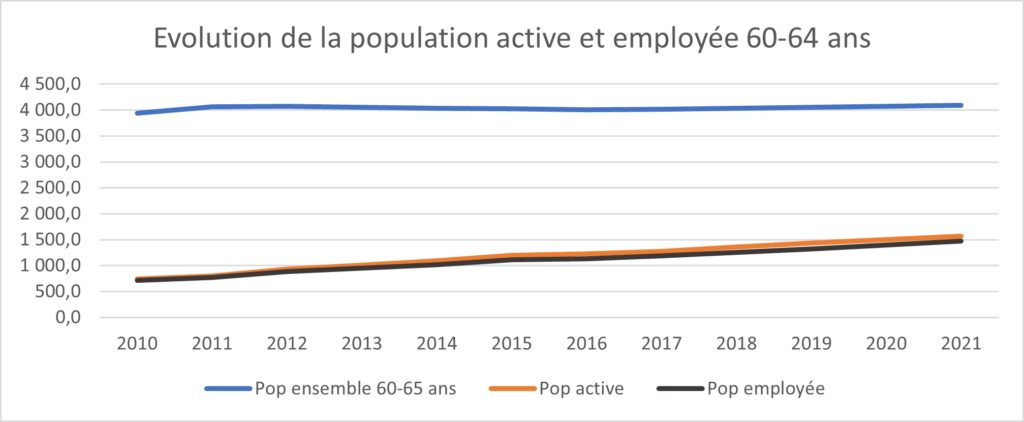

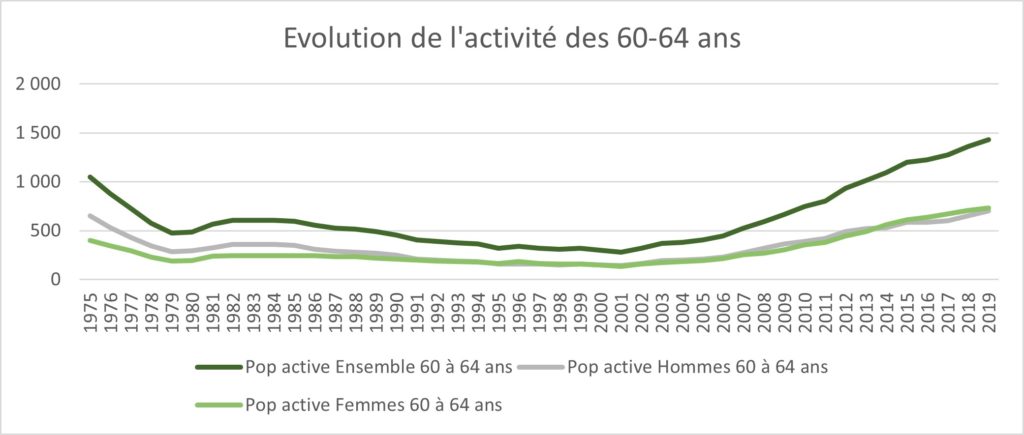

Évolution du taux d’activité et de chômage de la classe d’âge 60-64 ans

Source : Insee, enquête Emploi

Le taux d’activité des plus de 60 ans après avoir structurellement baissé depuis la fin des années 60 pour atteindre un gros dans les années 90, tend à remonter pour retrouver un niveau d’activité des années 70, les hommes et les femmes étant devenus égaux face à l’emploi.

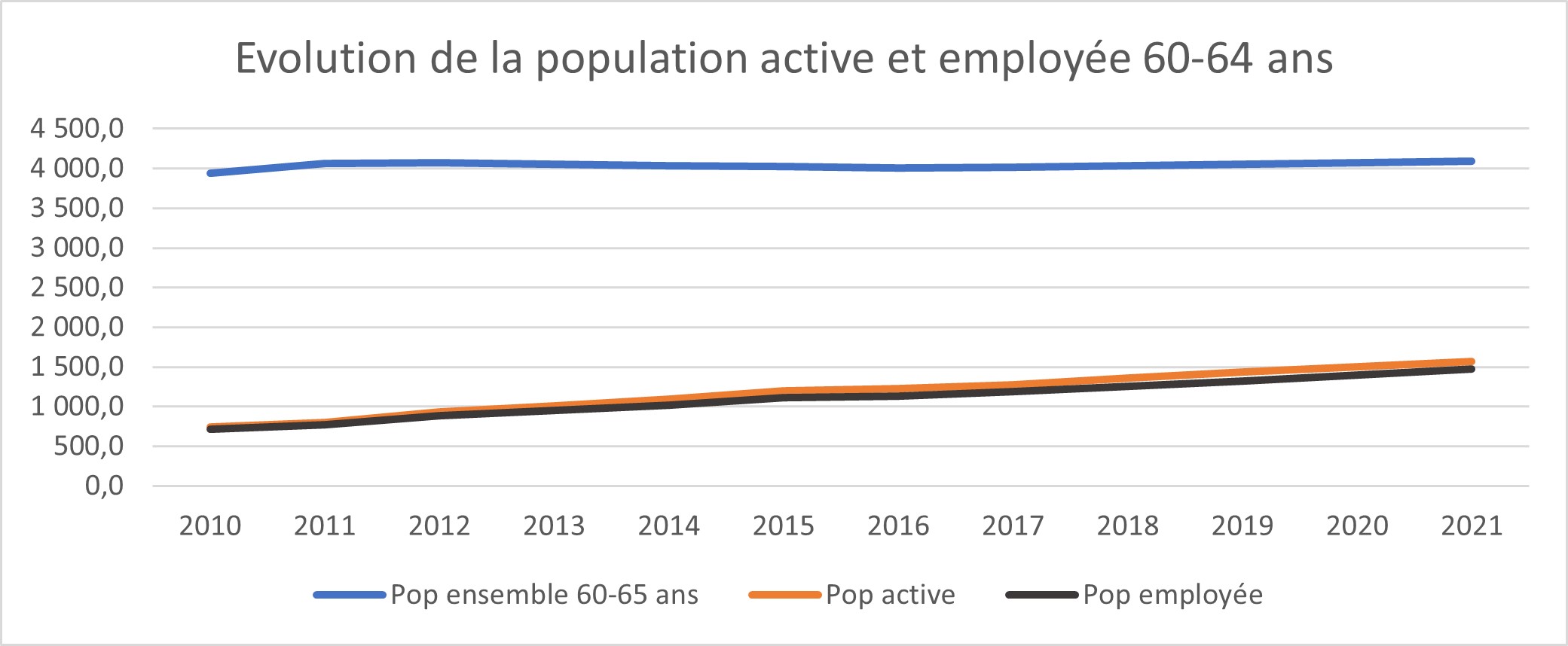

Depuis 2010, l’augmentation de près de 750 000 personnes actives pour la classe d’âge 60-64 ans peut être imputable au passage de l’âge de la retraite de 60 à 62 ans, même si cette augmentation s’inscrit dans une tendance plus structurelle ayant démarrée à partir de 2000.

Source : Insee, enquête Emploi

L’augmentation de la population active des 60-64 ans ne s’est pas traduit pas un chômage accru, de même que la population active globale a à peine augmenté.

Source : Insee, enquête Emploi

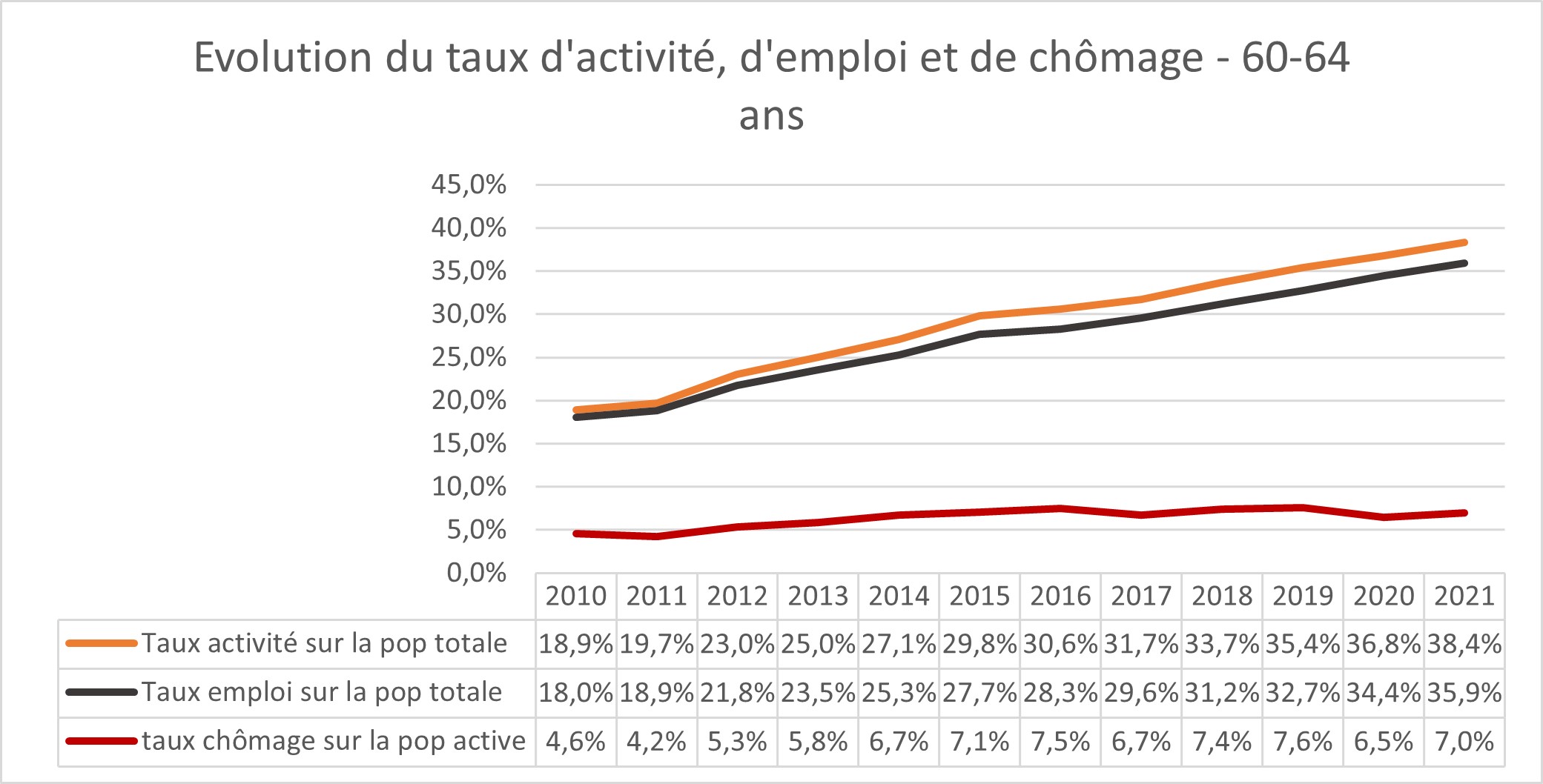

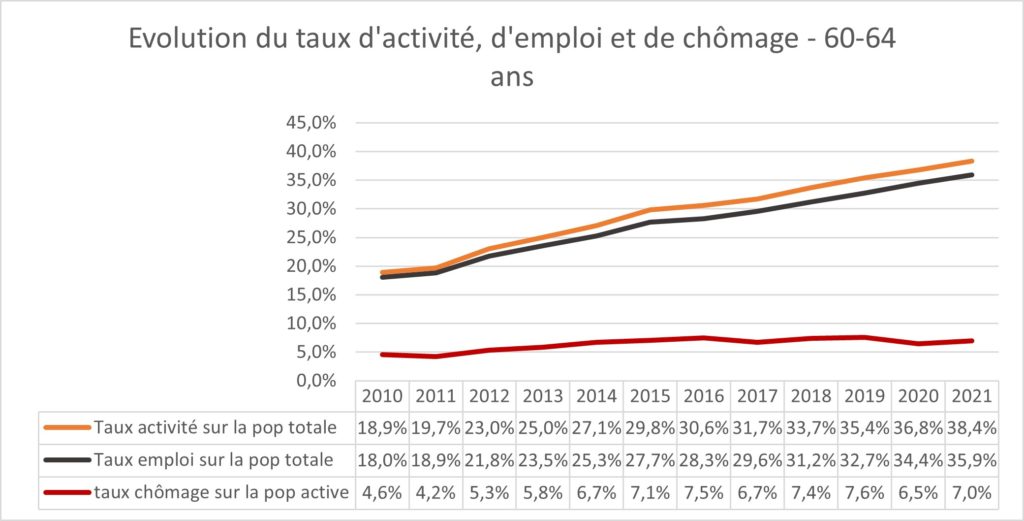

Alors que le taux d’activité de la classe d’âge 60-64 ans a quasiment doublé en 10 ans, le taux de chômage a peu augmenté, passant seulement de 5 à 7% de 2010 à 2015 puis en restant stable après. Le taux de chômage reste inférieur à la moyenne générale.

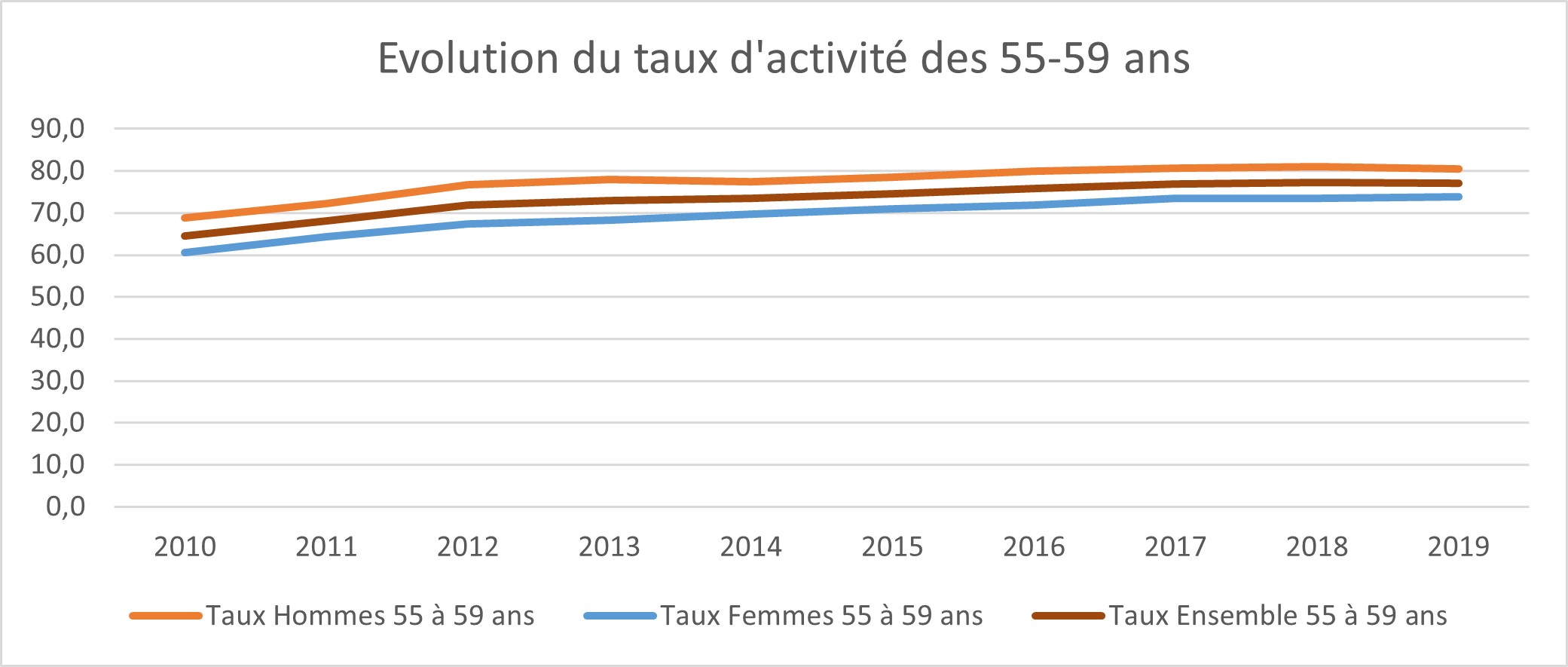

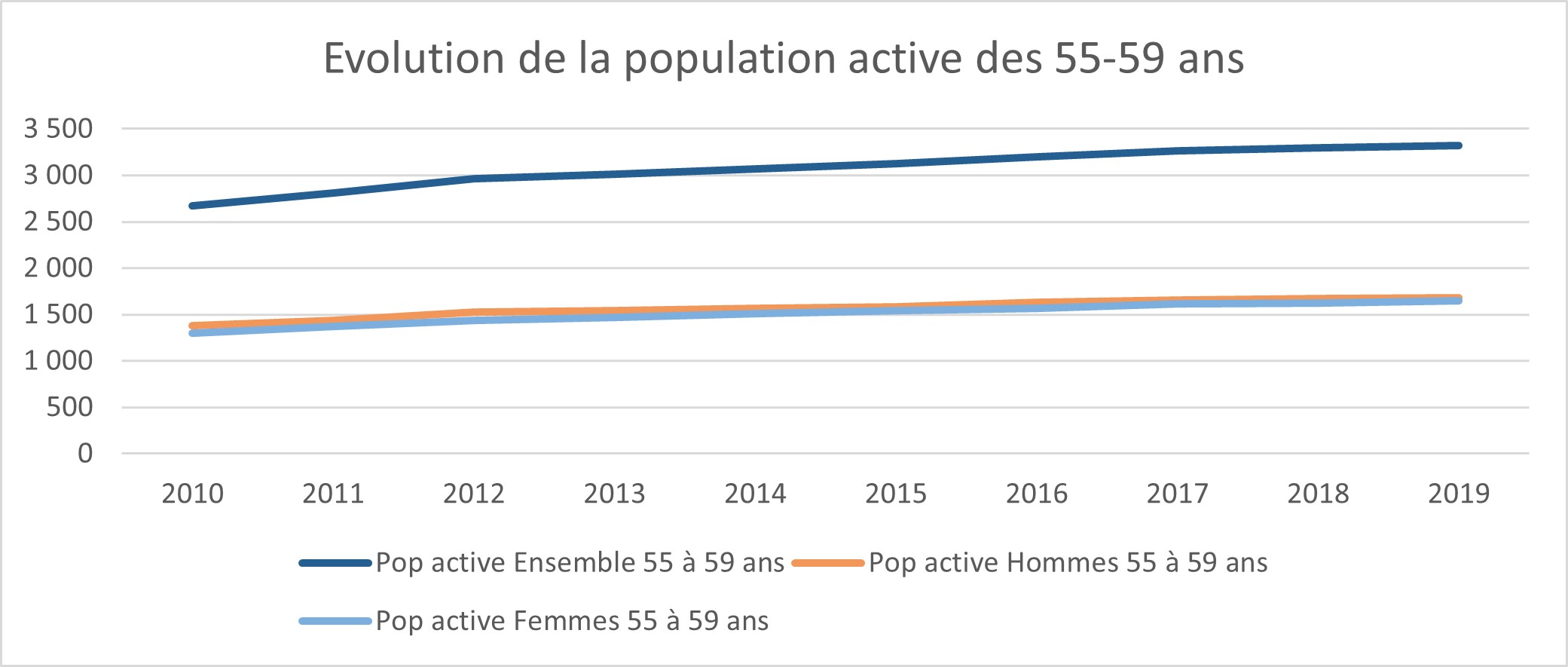

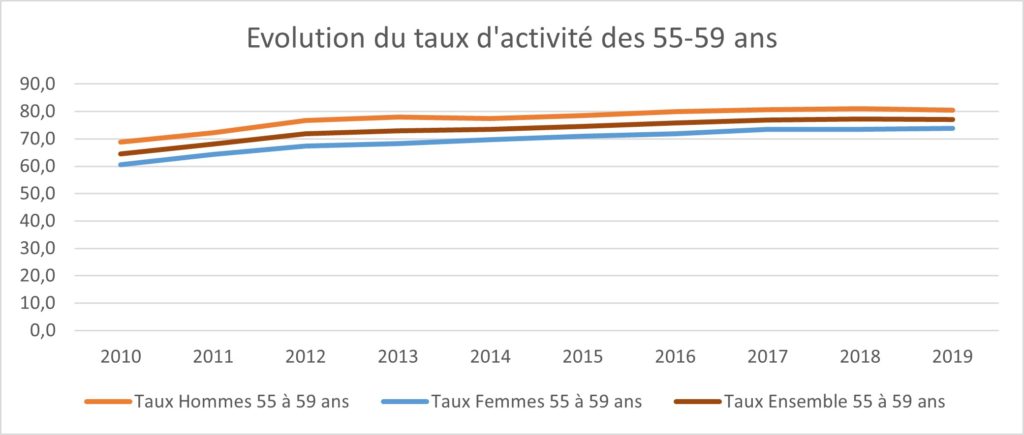

Evolution de l’activité des 55-59 ans pour estimer la population active de 60-64 ans de demain

Source : Insee, enquête Emploi

Le taux d’activité de la classe d’âge des 55-59 ans semble arrivé à un niveau maximum, de 80% pour les hommes, et 75% pour les femmes, soit 77,5% pour l’ensemble de la population.

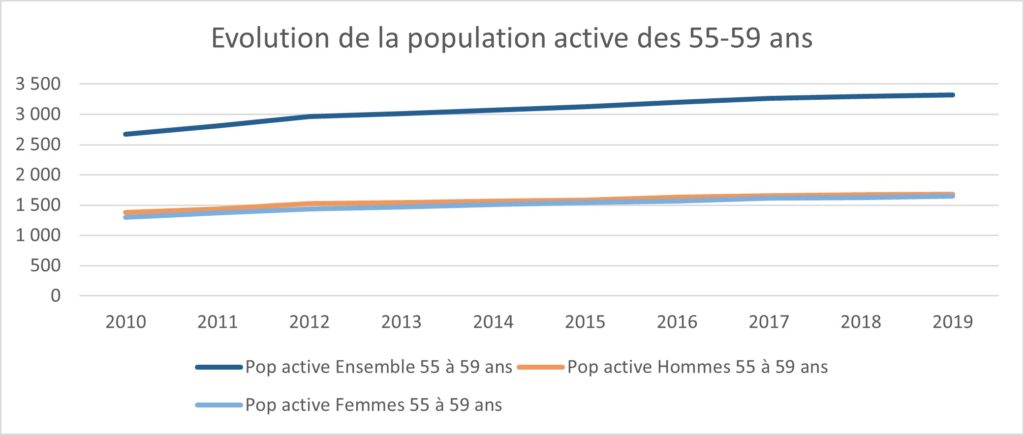

Cela donne un effectif de population active stabilisé à 3,3 millions de personnes, réparti de façon égale entre les hommes et les femmes, ce qui correspond à un effectif de 660 000 actifs pour une classe d’âge annuelle, sans doute avec une décroissance entre 55 et 59 ans. En première approximation, on peut considérer que le nombre d’actifs entrant dans la classe d’âge des 60-64 ans est d’environ 650.000 actifs.

Source : Insee, enquête Emploi

Le départ à la retraite plus tardif peut-il se traduire par une augmentation du chômage ?

Comme vu ci-dessus le départ à la retraite plus tardif depuis 2010 s’est traduit par une augmentation de la population active des 60-64 ans d’environ 750 000 personnes (correspondant donc à plus d’un an de report de l’âge de départ à la retraite. Si l’on prend l’évolution de la population active des 60-64 ans, le nombre des actifs augmente depuis les années 2000, étant passé de 0,28 millions à 1,43 millions d’actifs, soit une augmentation d’environ 1,15 million qui ne peut être imputable aux règles de départ à la retraite.

Source : Insee, enquête Emploi

En tout état de cause, même si l’augmentation de 750 000 actifs serait imputable à l’allongement de l’âge du départ à la retraite, cette augmentation n’a pas provoqué un chômage accru des plus actifs les plus âgés ou d’un chômage accru des plus jeunes.

Soulignons aussi que le taux de chômage des actifs âgés de 7% est inférieur à la moyenne, le chômage étant surtout plus important chez les jeunes.

Dans le même esprit, on ne peut pas affirmer que l’augmentation de l’emploi des actifs âgés auraient pour conséquence un moindre emploi de jeunes actifs. Jusqu’en 2016, le taux de chômage des jeunes a effectivement augmenté, mais dans une proportion identique à celle du taux de chômage des actifs âgés. Et depuis 2017, le taux de chômage des jeunes a particulièrement diminué alors que celui des plus âgés est resté stable.

En conclusion, peut-on imaginer quel pourrait être les effets d’un report de l’âge de départ à la retraite d’un an par exemple sur le chômage ?

Dit autrement, quel effet du maintien sur le marché du travail de 650 000 actifs correspondant au report d’un an de l’âge de départ à la retraite ?

L’évolution de la dernière décennie indique que la question est de voir comment va évoluer le nombre global des actifs en regard du volume global des emplois, en n’oubliant pas qu’il s’agit là de trouver une adéquation entre offre et demande.

L’augmentation du nombre des actifs âgés peut-il être finalement une réponse aux difficultés croissantes de recrutement ?

D’une part le volume global des emplois est tendanciellement en légère hausse, et d’autre part le nombre des actifs toute classe d’âge confondue a tendance à être en légère baisse. Le taux d’occupation des femmes semble avoir effectué son rattrapage vis-à-vis des hommes, le taux d’occupation des 15-24 ans semble avoir stoppé sa baisse mais l’effectif des jeunes arrivant sur le marché du travail a tendance à diminuer. Aussi il apparaît que le nombre de chômeurs devra diminuer drastiquement pour permettre d’occuper tous les emplois offerts. Or alors que le taux de chômage diminue aux alentours de 7%, les difficultés de recrutement s’amplifient très fortement, d’autant plus que les besoins de main d’œuvre ne cessent d’augmenter.

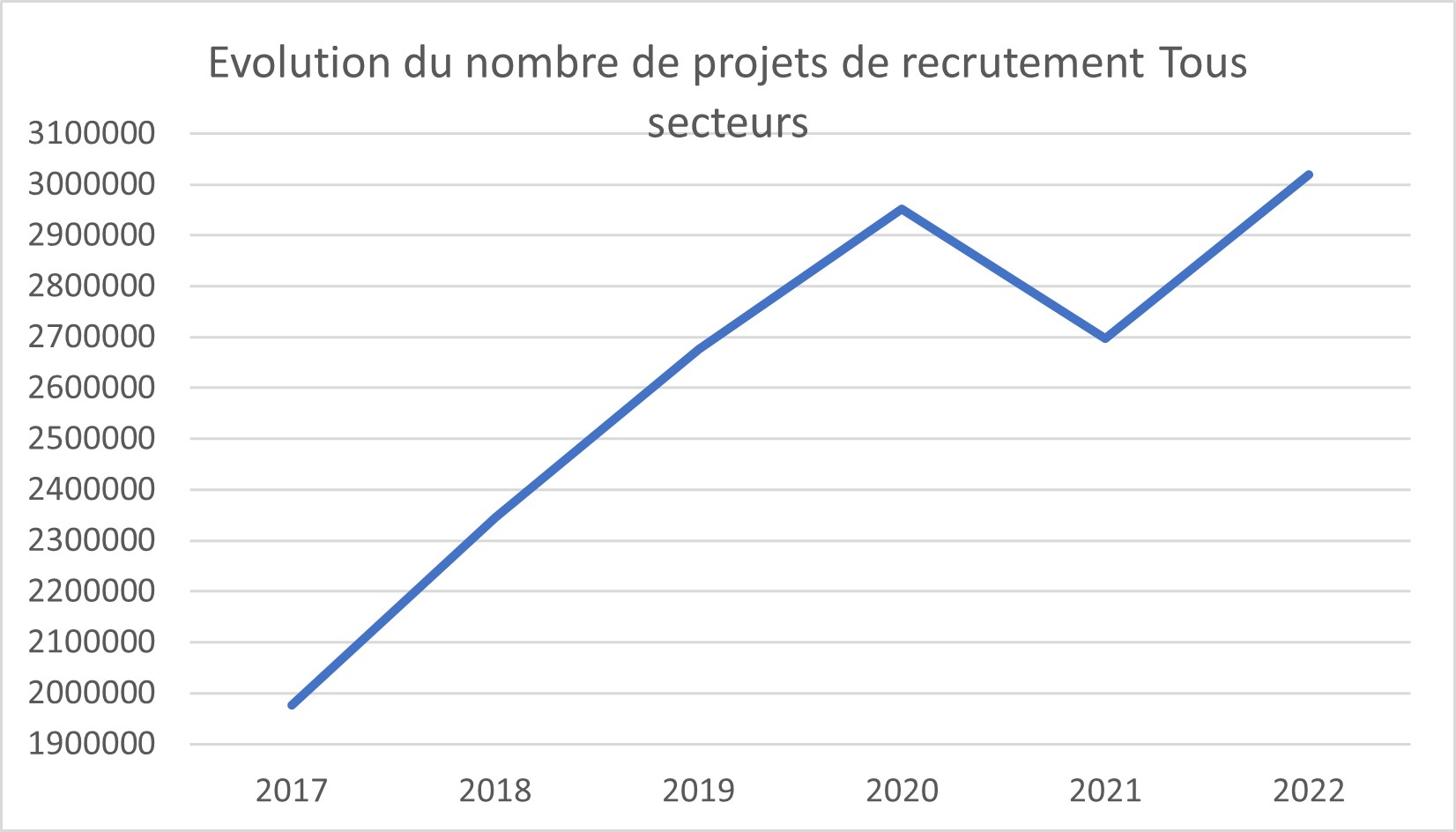

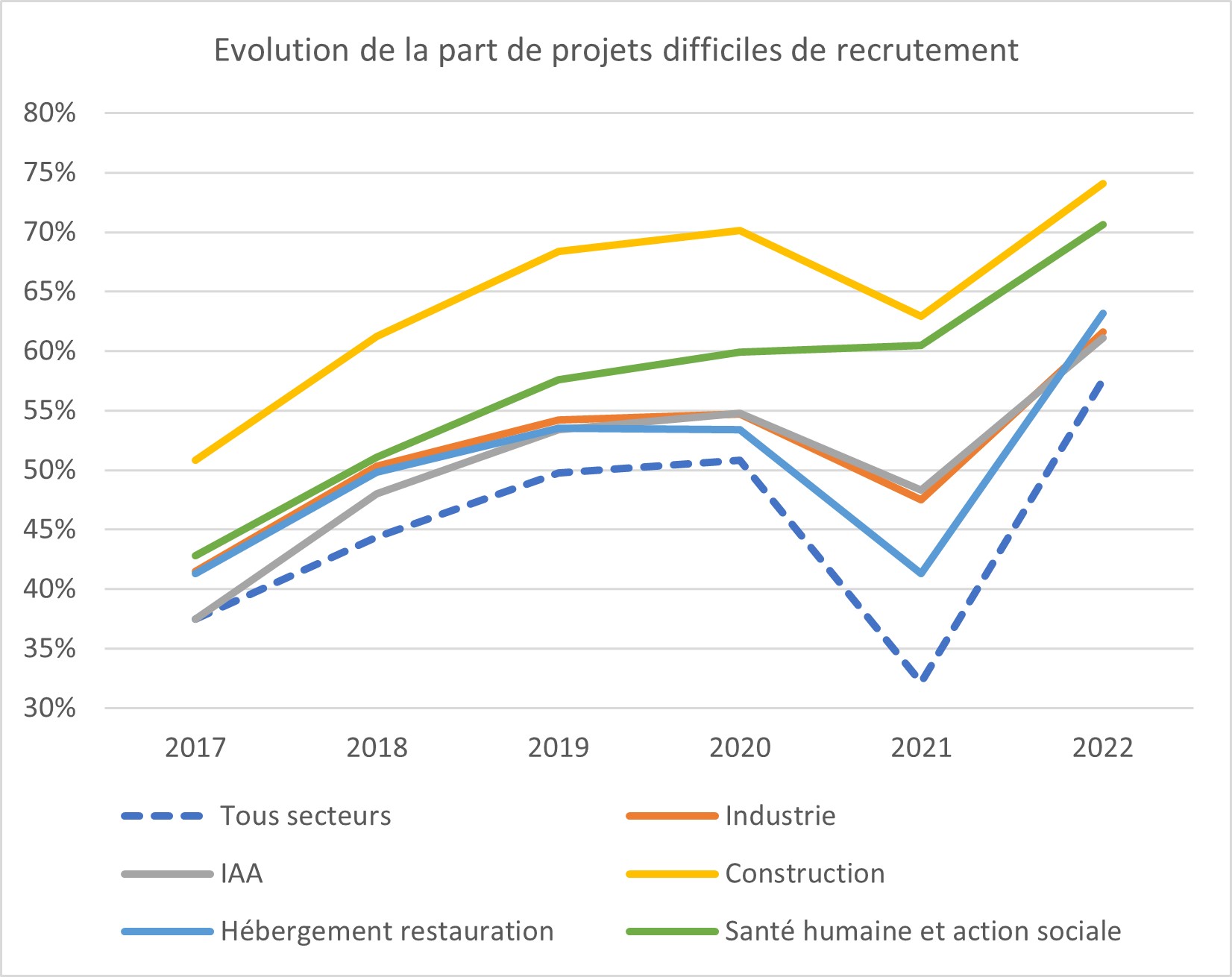

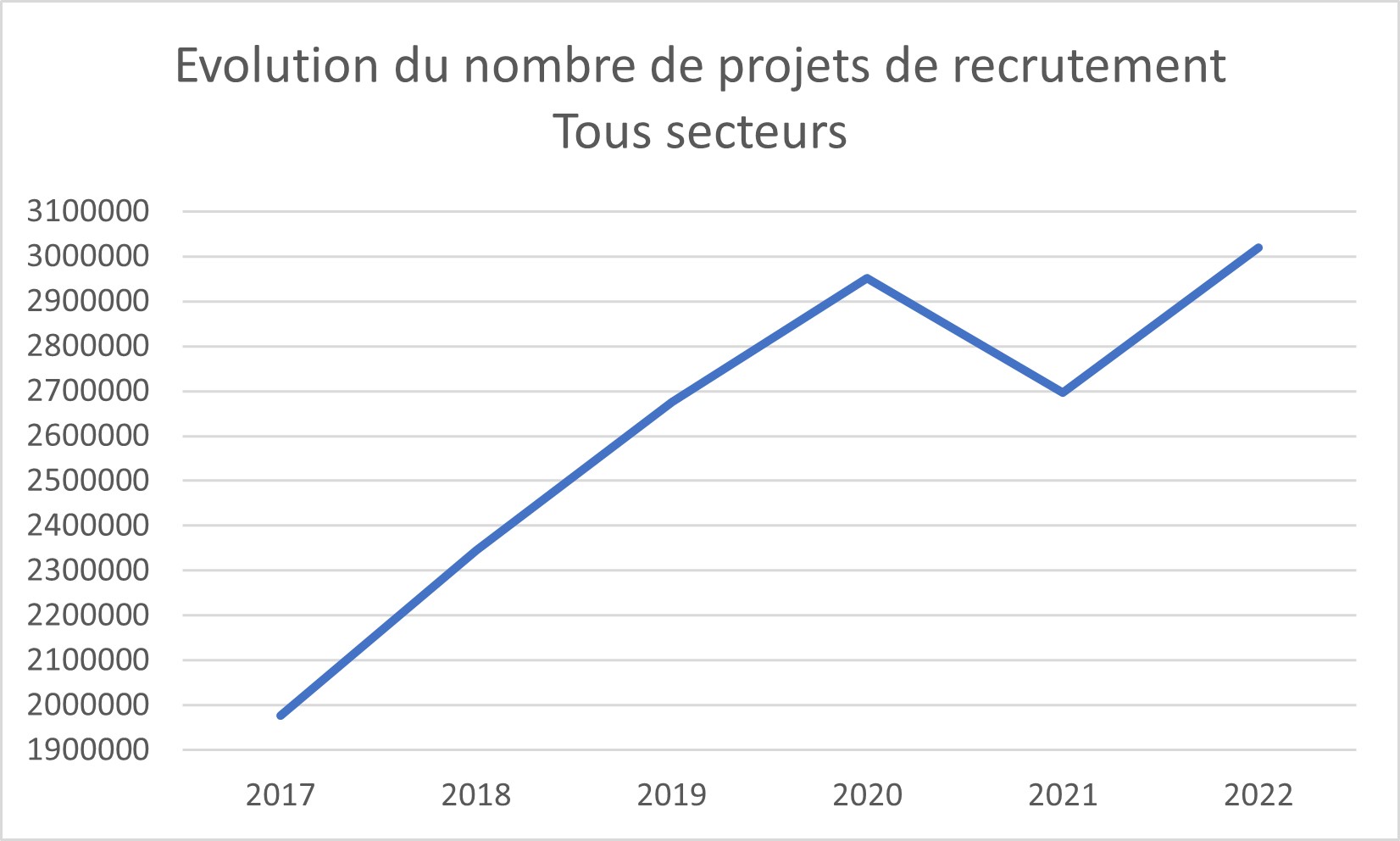

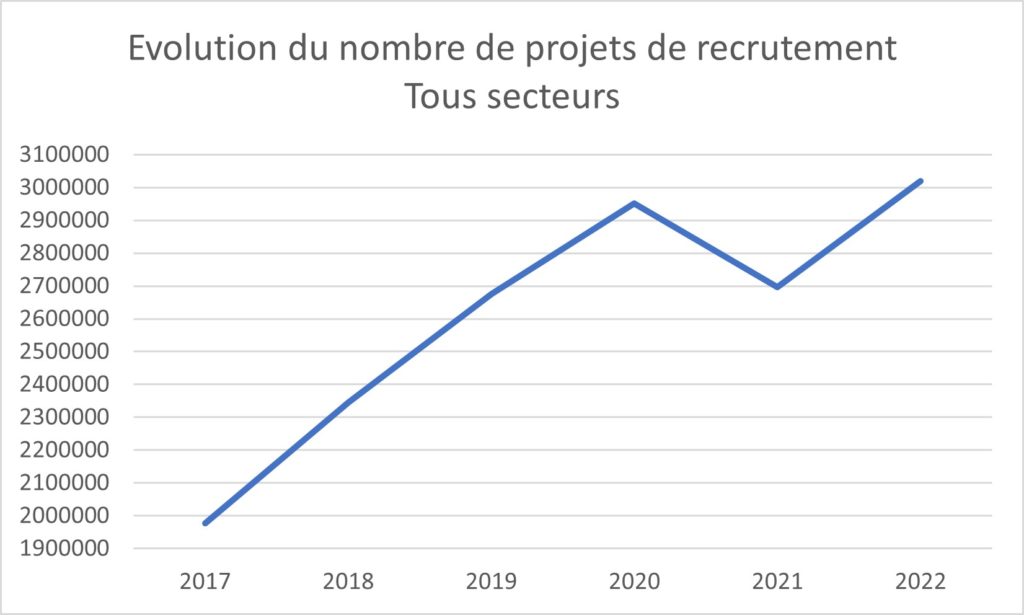

L’enquête des besoins de main d’œuvre réalisé de façon récurrente par Pole Emploi, indique que les secteurs publics et privés ont des projets de recrutement qui ont beaucoup augmenté depuis 2017, passant grosso-modo de 2 000 000 à 3 000 000.

Source : Pole Emploi – enquête BMO

Évidemment la Covid a eu un effet de ralentissement de la tendance à la hausse mais de façon finalement modérée.

Il ne faut pas traduire l’évolution à la hausse du nombre de projets de recrutement par une augmentation équivalente de l’emploi, pour plusieurs raisons : il n’est pas compté ici l’emploi non salarié ; tous les projets de recrutement n’aboutissent pas sur un emploi ; de nombreux projets correspondent à des CDD, notamment de saisonniers ; beaucoup de recrutements correspondent à du remplacement ; et puis de façon globale au niveau de l’économie, il y aussi des pertes d’emploi qui peuvent être parfois en nombre supérieur aux créations d’emploi.

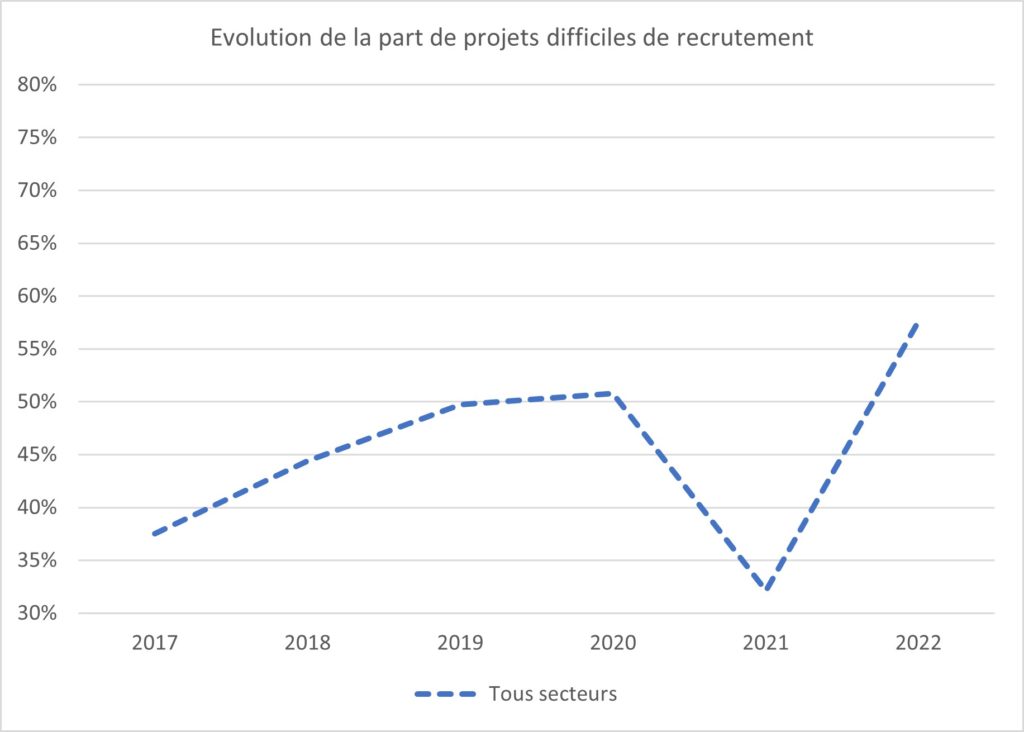

Toutefois une augmentation des besoins des projets de recrutement en si grand nombre indique une relative augmentation du volume global des emplois, à la condition que les offres d’emploi puissent être satisfaites. Or les difficultés de recrutement ont considérablement augmenté. La part des projets déclarés comme difficiles par les recruteurs est passé de 38% pour 2017 à près de 58% pour 2021. Les projets difficiles sont ainsi passés de 800 000 en 2017 à 1 800 000 en 2021, soit 1 000 000 de projets difficiles supplémentaires qu’il va être difficile pourvoir.

Source : Pole Emploi – enquête BMO

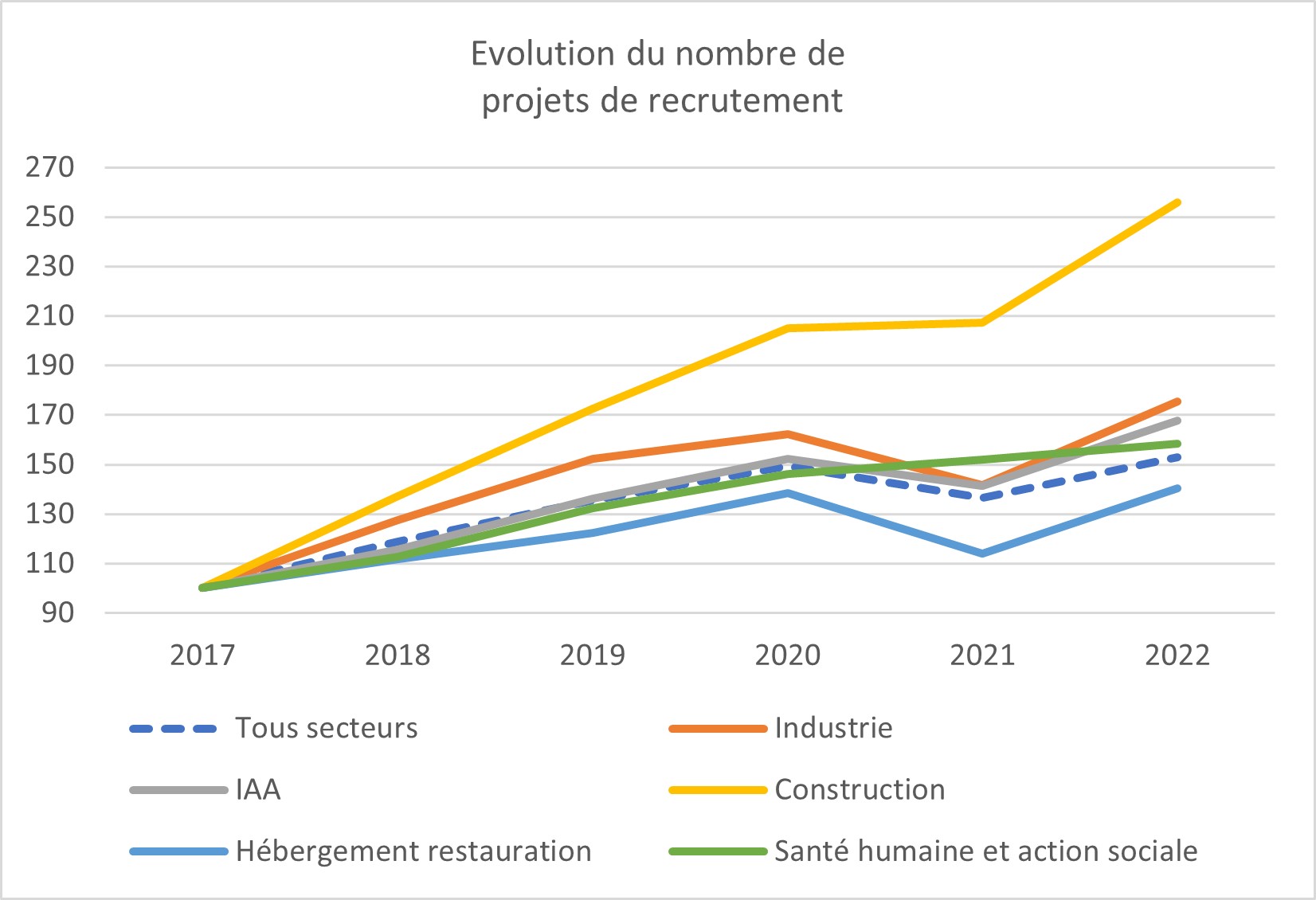

Ainsi alors que le nombre de demandeurs d’emploi tend à diminuer, le nombre de poste à pourvoir tend à fortement augmenter. De nombreux facteurs sont à l’œuvre, l’analyse plus fine indique que les difficultés de recrutement touchent dorénavant tous les secteurs et se généralisent à tous les métiers. Il y a bien entendu des secteurs plus touchés que d’autres, et des métiers plus concernés que d’autres. Parmi ces facteurs, on peut évoquer les problèmes de mobilité des demandeurs d’emploi mais aussi d’attractivité des métiers ou des entreprises, sans oublier le défaut de qualification ou d’employabilité des demandeurs d’emploi, en particulier des plus jeunes mais pas seulement.

La conséquence pour notre problématique, est que l’emploi des seniors est souvent vu par les entreprises comme une réelle solution à leur difficulté de recrutement, cela étant bien entendu à mettre en regard à l’aménagement des postes et des missions, surtout pour les métiers les plus usant.

L’ampleur des difficultés de recrutement qui en est arrivé au point où elles constituent un des facteurs de la récession économique au même titre que l’augmentation du coût des intrants.

Aussi il apparaît évident que face à 1 800 000 de postes difficiles à pourvoir, il y aura possibilité de maintenir en emploi les éventuels 650 000 actifs supplémentaires induits par le report d’un 1 an de report de départ à la retraite. Et cela pourra se faire sans empêcher des jeunes à trouver un emploi. Il se pourrait même que le développement du mentorat et tutorat permette à la fois de professionnaliser les jeunes (apprentissage, transfert du savoir) en donnant de nouvelles missions aux plus anciens avant qu’ils ne quittent l’entreprise.

Le maintien dans l’emploi des seniors ne peut évidemment pas être la seule solution. Il s’agit sans doute aussi d’améliorer l’accès à l’emploi des jeunes, en particulier des jeunes peu qualifiés. Il s’agit aussi d’intégrer des actifs immigrés, qu’ils viennent d’Ukraine, des pays de l’Est de l’Europe, d’Afrique du Nord, de l’Ouest ou du Moyen-Orient.

Dans tous les cas, que cela soit l’emploi des seniors ou des jeunes peu qualifiés ou des immigrés, il importe d’accompagner d’urgence à les entreprises, notamment les plus petites, dans l’investissement en ressources humaines qu’elles doivent nécessairement faire alors qu’elles font face à de grand défis économiques, techniques et environnementaux, alors que les ressources financières sont réduites du fait de l’inflation, de la réduction des marges et aussi de la grande difficulté à recourir à l’emprunt bancaire.

On ne peut pas réfléchir à la réforme de la retraite sans prendre en considération que le monde est en profonde mutation, dont le Covid, la guerre en Ukraine ou l’augmentation du prix de l’énergie ne sont finalement que des symptômes.

Et très certainement, notre système de retraite est à réformer, pour permettre aux seniors de rester actifs et de participer à la mutation formidable de la société et sans doute aussi éviter d’augmenter les prélèvements obligatoires (sociaux et fiscaux) qui seraient inévitables pour garantir un niveau de retraite décent à nos aînés sans parler des besoins d’investissement et d’emploi pour la prise en charge de la dépendance en fin de vie.

Hugues JURICIC